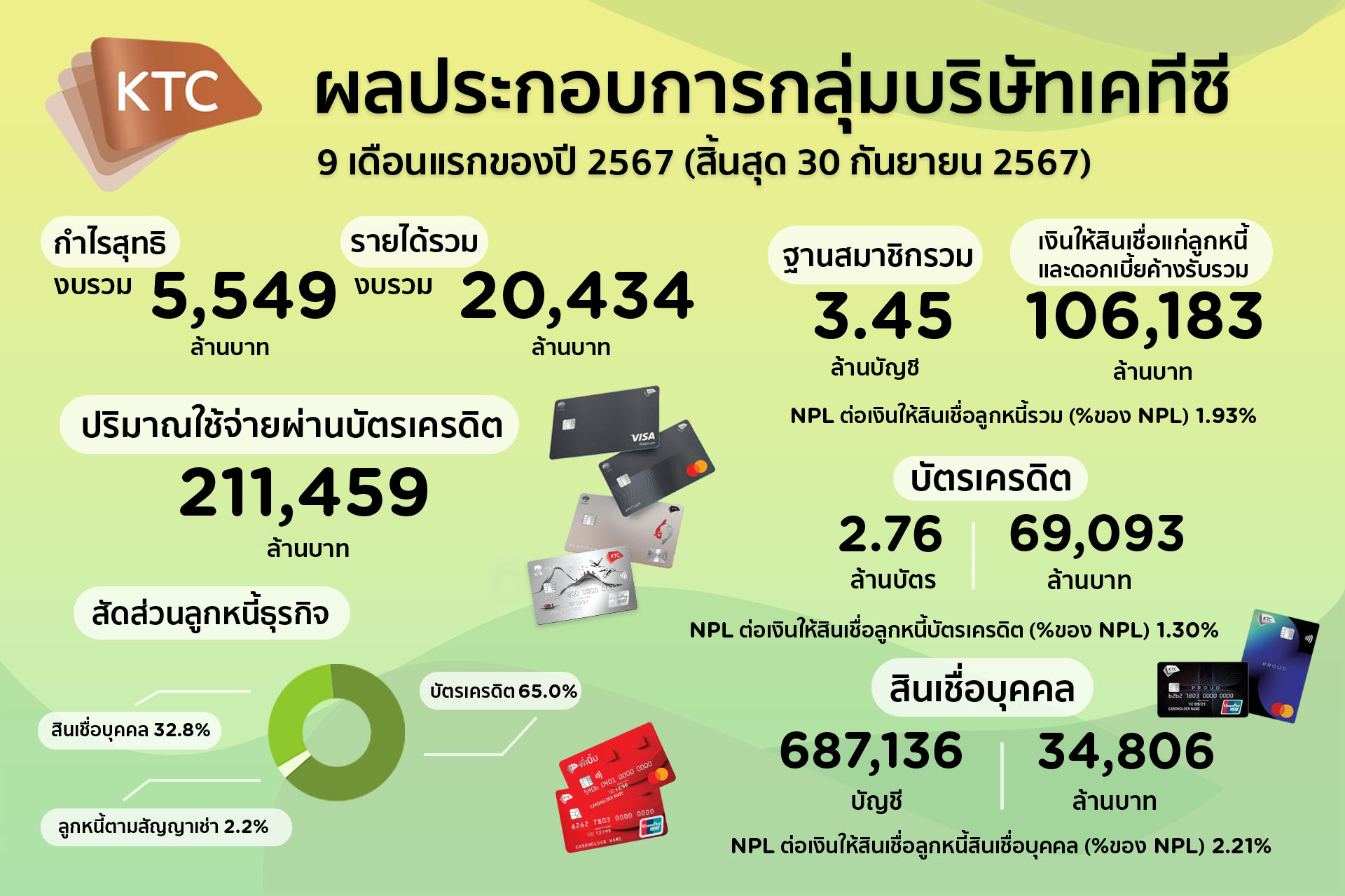

“เคทีซี รายงานผลการดำเนินธุรกิจรอบ 9 เดือน ทำกำไร 5,549 ล้านบาท สภาพเศรษฐกิจและสถานการณ์หนี้ครัวเรือนที่เปราะบาง ยังคงกดดันการปล่อยสินเชื่อ อาศัยการปรับกระบวนการทำงานหลายมิติเพื่อเสริมประสิทธิภาพ

พิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร เคทีซี หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “จากสภาพเศรษฐกิจที่ยังมีความไม่แน่นอน ทำให้การบริโภคภาคเอกชนชะลอตัว อีกทั้งความสามารถในการชำระหนี้ของครัวเรือนกลุ่มเปราะบางที่ปรับลดลงจากรายได้ที่ฟื้นตัวช้า ล้วนส่งผลกระทบต่อเนื่องถึงอุตสาหกรรมสินเชื่อผู้บริโภคโดยภาพรวม”

“อย่างไรก็ตาม เคทีซียังคงรักษาคุณภาพพอร์ตสินเชื่อให้อยู่ภายใต้กรอบเป้าหมายที่วางไว้ได้ พอร์ตลูกหนี้บัตรเครดิตจะชะลอตัวลงบ้าง ส่วนหนึ่งจากผลของการปรับอัตราการผ่อนชำระขั้นต่ำเพิ่มขึ้น แต่ปริมาณการใช้จ่ายผ่านบัตรยังเติบโตดีต่อเนื่อง”

“สำหรับพอร์ตสินเชื่อบุคคลยังขยายตัวแบบค่อยเป็นค่อยไป ในขณะที่ NPL Coverage Ratio อยู่ในระดับที่แข็งแกร่ง โดยเคทีซีได้ปรับกระบวนการทำงานให้ยืดหยุ่นพร้อมรับมือกับสภาพตลาดที่เปลี่ยนแปลง และมุ่งรักษาคุณภาพพอร์ตสินเชื่อที่ดีเสมอ ซึ่งเป็นรากฐานในการทำธุรกิจของเคทีซีมาโดยตลอด”

“ทำให้สามารถสร้างผลการดำเนินงานให้ดีขึ้นอย่างต่อเนื่อง สะท้อนได้จากอัตราส่วนของหนี้ด้อยคุณภาพต่อเงินให้สินเชื่อยังอยู่ภายใต้กรอบเป้าหมายที่กำหนด และเชื่อมั่นว่าจะสามารถทำกำไรเพิ่มขึ้นอย่างต่อเนื่อง”

“เคทีซียังร่วมมือกับภาครัฐ ออกมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่อง ตามประกาศของธนาคารแห่งประเทศไทย ทั้งหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending: RL) โดยการพิจารณาให้สินเชื่อสอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ และต้องไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร”

“รวมทั้งการให้ความช่วยเหลือลูกหนี้ที่เป็นหนี้เรื้อรัง (Severe Persistent Debt: SPD) ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2567 จนถึงปัจจุบันมีลูกหนี้เคทีซีสมัครเข้าร่วมโครงการฯ คิดเป็นผลกระทบต่อรายได้ดอกเบี้ยจริงที่ 1.7% ของผลกระทบที่เคยประมาณการไว้ 18 ล้านบาทต่อเดือนหากลูกหนี้ที่เข้าเกณฑ์ทุกรายเข้าร่วมโครงการฯ”

“นอกจากนี้ ยังได้เพิ่มมาตรการช่วยเหลือลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์น้ำท่วม ซึ่งอยู่ในพื้นที่ที่ประกาศเป็นเขตประสบสาธารณภัย โดยกลุ่มลูกหนี้ที่มีสถานะปกติ หรือไม่ค้างชำระเงินต้นหรือดอกเบี้ยเกินกว่า 30 วัน นับแต่วันที่แจ้งความประสงค์เข้าร่วมมาตรการ สามารถแจ้งความประสงค์ได้ถึงวันที่ 30 พฤศจิกายน 2567 โดยเคทีซีคาดว่าการช่วยเหลือลูกหนี้ตามมาตรการข้างต้น จะ ไม่มีผลกระทบอย่างมีนัยสำคัญต่อภาพรวมการดำเนินงานของกลุ่มบริษัท”

ไตรมาส 3 กำไร 1.9 พันล้าน

ผลการดำเนินงานของเคทีซีและกลุ่มบริษัทเทียบจากงวดเดียวกันของปี 2566 มีกำไรสุทธิในไตรมาส 3 ปี 2567 เท่ากับ 1,919 ล้านบาท (เพิ่มขึ้น 3.4%) รายได้รวมเท่ากับ 6,890 ล้านบาท เติบโต 6.6% จากรายได้ค่าธรรมเนียมและบริการ และหนี้สูญได้รับคืนที่เพิ่มขึ้นจากการตัดหนี้สูญได้เร็วขึ้น

ขณะที่ค่าใช้จ่ายรวมอยู่ที่ 4,524 ล้านบาท เพิ่มขึ้น 8.5% ส่วนใหญ่จากค่าธรรมเนียมและบริการจ่ายที่สูงขึ้นตามปริมาณการใช้จ่ายผ่านบัตรที่เพิ่มขึ้น และค่าใช้จ่ายด้านการตลาดที่เพิ่มขึ้นจากการจัดโปรโมชันส่งเสริมการใช้จ่ายผ่านบัตรเครดิต

รวมถึงผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) สูงขึ้น จากการตั้งสำรองตามคุณภาพของลูกหนี้ และการตัดหนี้สูญเร็วขึ้นตามการปรับใช้นโยบายหนี้สูญใหม่ตั้งแต่วันที่ 1 มกราคม 2567 อีกทั้งต้นทุนทางการเงินที่เพิ่มขึ้นตามอัตราดอกเบี้ยในตลาดเงินที่ปรับสูงขึ้น

ทั้งนี้ ข้อมูล ณ วันที่ 30 กันยายน 2567 เทียบกับช่วงเดียวกันของปี 2566_เคทีซีมีฐานสมาชิกรวม 3,445,286 บัญชี เงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 106,183 ล้านบาท (ลดลง 0.5%) อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) 1.93%

แบ่งเป็นสมาชิกบัตรเครดิต 2,758,150 บัตร (เพิ่มขึ้น 5.4%) เงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวม 69,093 ล้านบาท (ลดลง 0.2%) NPL บัตรเครดิตอยู่ที่ 1.30% ปริมาณการใช้จ่ายผ่านบัตร 9 เดือนของปี 2567 เท่ากับ 211,459 ล้านบาท (เพิ่มขึ้น 10.0%)

สมาชิกสินเชื่อบุคคลเคทีซี 687,136 บัญชี (ลดลง 3.9%) เงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 34,806 ล้านบาท (เพิ่มขึ้น 2.1%) NPL สินเชื่อบุคคลอยู่ที่ 2.21% โดยเป็นยอดสินเชื่อ เคทีซี พี่เบิ้ม รถแลกเงิน จำนวน 2,959 ล้านบาท

ในส่วนของลูกหนี้ตามสัญญาเช่าในบริษัท กรุงไทยธุรกิจลีสซิ่ง จำกัด (KTBL) มีมูลค่า 2,284 ล้านบาท (ลดลง 32.2%) ซึ่งเคทีซีได้หยุดปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม 2566 และปัจจุบันมุ่งเน้นการติดตามหนี้และบริหารจัดการคุณภาพพอร์ตสินเชื่อที่มีอยู่

ในส่วนของแหล่งเงินทุน กลุ่มบริษัทมีเงินกู้ยืมทั้งสิ้น 60,054 ล้านบาท แบ่งเป็นเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายใน 1 ปี) 35% และเงินกู้ยืมระยะยาว 65% อัตราส่วนของหนี้สินต่อส่วนของผู้ถือหุ้นอยู่ที่ 1.78 เท่า ลดลงเมื่อเทียบกับงวดเดียวกันของปีก่อนหน้าที่ 2.07 เท่า ซึ่งต่ำกว่าภาระผูกพัน (Debt Covenants) ที่กำหนดไว้ 10 เท่า

และมีวงเงินกู้ยืมคงเหลือ (Available Credit Line) 28,201 ล้านบาท (ระยะสั้น 23,201 ล้านบาท และระยะยาว 5,000 ล้านบาท) โดยกลุ่มบริษัทมีหุ้นกู้และเงินกู้ยืมระยะยาวที่จะครบกำหนดในไตรมาส 4/2567 ทั้งสิ้น 5,245 ล้านบาท สำหรับงวด 9 เดือนของปี 2567 ต้นทุนการเงินอยู่ที่ 2.9% เพิ่มขึ้นตามอัตราดอกเบี้ยในตลาดเงินที่สูงขึ้น เมื่อเทียบกับช่วงเดียวกันของปี 2566 ซึ่งอยู่ที่ 2.7%

Featued Image: wayhomestudio Freepik